Améliorer la qualité de vie des populations à faibles revenus au Honduras, au Salvador, au Panama et en République dominicaine

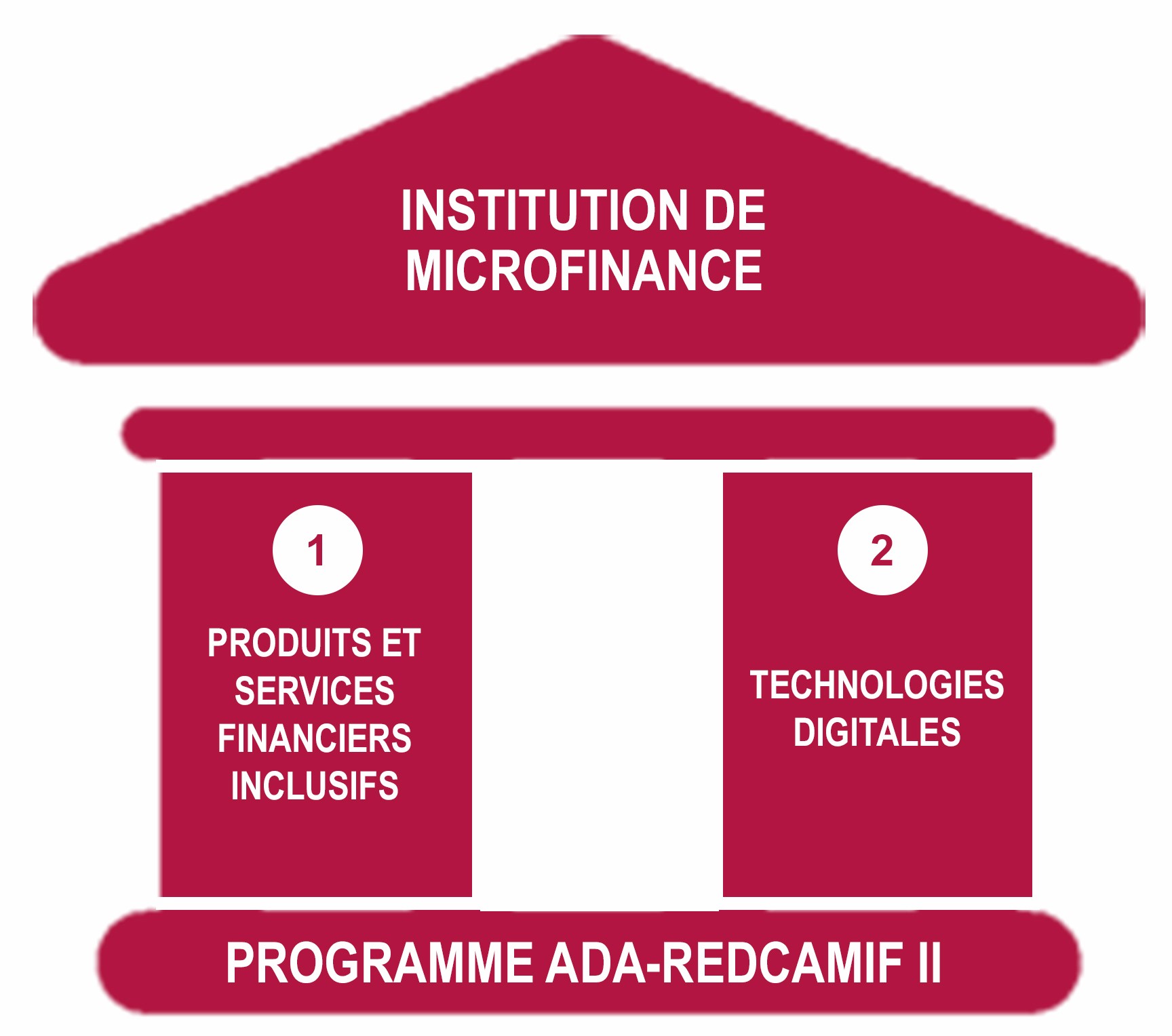

Le programme ADA-RECAMIF II (2018-2021) intitulé « Renforcer la valeur ajoutée sociale de la microfinance » vise à améliorer la qualité de vie des populations à faibles revenus d'Amérique centrale et de la République dominicaine, en leur donnant accès à des services financiers responsables et inclusifs. Pour ce faire, le programme vise à accompagner les institutions de microfinance (IMF) pour :

Le programme ADA-RECAMIF II (2018-2021) intitulé « Renforcer la valeur ajoutée sociale de la microfinance » vise à améliorer la qualité de vie des populations à faibles revenus d'Amérique centrale et de la République dominicaine, en leur donnant accès à des services financiers responsables et inclusifs. Pour ce faire, le programme vise à accompagner les institutions de microfinance (IMF) pour :

- PILIER 1 - Développer des produits et services financiers inclusifs : 19 IMF ont reçu un soutien méthodologique et/ou financier à travers 22 projets pour concevoir un nouveau produit ou service financier à valeur ajoutée sociale (une IMF pouvant être appuyée sur plusieurs projets) ;

- PILIER 2 - Utiliser les technologies digitales pour améliorer leurs opérations : 17 IMF à travers 17 projets ont été appuyées pour implémenter des solutions digitales.

Au total, 31 IMF ont donc été appuyées à travers 39 projets dans les 7 pays de REDCAMIF (Nicaragua, Salvador, Guatemala, Honduras, République dominicaine, Costa Rica et Panama). Tout les 3 mois, découvrez les projets clés du programme.

PILIER 1 - Développer des produits et services financiers inclusifs

PADECOMSM AU SALVADOR ENCOURAGE LE FINANCEMENT COMME MOYEN DE RÉDUIRE LA VULNÉRABILITÉ DES PRODUCTEURS RURAUX

PADECOMSM est une organisation présente dans le secteur rural du Salvador. Elle offre des produits et services financiers inclusifs avec une responsabilité sociale et environnementale. Fin 2020, elle comptait 8 971 clients, dont 78 % ruraux. Elle se concentre sur le soutien au financement des agriculteurs de l'est du Salvador, où la production est principalement constituée de céréales de base, de café, de légumes et de petit bétail. Ces secteurs sont les plus vulnérables aux effets du changement climatique, qui les expose à des périodes extrêmes de sécheresse affectant les niveaux de production avec un impact sur les revenus des familles et la sécurité alimentaire.

Dans ce contexte, PADECOMSM a décidé de promouvoir activement les actions qui favorisent la résilience et réduisent la vulnérabilité des producteurs ruraux. À cette fin, elle a mis en œuvre un projet pilote pour l'adoption de l'approche verte qui comprenait la transformation des exploitations des clients et l'incorporation du concept vert dans l'institution. Ce projet pilote comportait trois aspects :

- conception de produits financiers : a un taux d'intérêt incitatif, avec une approche de familles de produits couvrant cinq destinations : éco-habitat, entreprise durable, agriculture durable, élevage durable et apiculture durable. À ce jour, 54 clients ont été financés grâce à une diversité de pratiques et de technologies, notamment : la gestion efficace de l'eau, la mise en œuvre de nouvelles variétés améliorées, la diversification des cultures, entre autres.

- éducation environnementale des clients : il s'agit de la conception d'un programme environnemental destiné aux clients, qui comprend à la fois des aspects d'adoption de pratiques environnementales dans leurs systèmes de production et la présentation de technologies de production efficaces, ainsi que l'éducation et la sensibilisation aux questions liées au changement climatique et à l'utilisation durable des ressources naturelles disponibles dans les exploitations.

- conception d'une politique environnementale au sein de l'organisation : celle-ci est déjà utilisée et comprend une liste et des critères de discrimination positive afin d'éviter de financer des pratiques ou des technologies qui nuisent aux écosystèmes et à la santé humaine. Cette politique comprend également une politique d'économie, de recyclage et de réduction des dépenses liées à l'énergie, à la papeterie, entre autres, et la mise en œuvre d'activités annuelles visant à sensibiliser les clients et les employés, telles que la livraison d'arbres fruitiers et de bois, la célébration de la journée de l'environnement et la journée de l'arbre au sein de l'institution.

CREDICAMPO AU SALVADOR OFFRE UN RÉSEAU DE PAIEMENT À SES CLIENTS

CREDICAMPO a une plus grande concentration de son portefeuille dans les zones rurales du Salvador, où la mobilité, la distance, la santé et la sécurité physique sont des éléments clés pour aider les clients à respecter leurs paiements. Partant de ce principe, l'institution a décidé de mettre en œuvre des initiatives numériques en 2019 pour étendre et rationaliser le réseau de paiement et rapprocher les clients des points de service pour effectuer leurs paiements.

Un an plus tard, elle a mené une enquête auprès de ses clients pour connaître leurs points de douleur. Parmi les principales améliorations, citons l'acquisition d'un service web et les modifications apportées au système du fournisseur, qui permettent désormais une interaction directe et en temps réel entre les deux systèmes afin d'appliquer les paiements le jour même et d'afficher le solde à ce jour sur les reçus délivrés aux clients.

Le réseau de paiement de CREDICAMPO a une couverture nationale grâce à plus de 400 points de service ouverts 24 heures sur 24 et 7 jours sur 7, ce qui garantit que les paiements effectués par l'intermédiaire de ses agents de recouvrement (pharmacies, stations-service, supermarchés, entre autres) sont fiables, transparents et sûrs, puisque les transactions sont effectuées en ligne et en temps réel, de sorte que les soldes des clients et des correspondants sont affectés au moment même où les transactions sont effectuées. Les correspondants émettent également des pièces justificatives avec des données spécifiques pour chaque transaction.

Cette initiative génère un certain nombre d'avantages pour les trois parties concernées : les clients bénéficient d'une plus grande commodité, CREDICAMPO fidélise ses clients et les correspondants bénéficient d'un plus grand trafic vers leurs entreprises, donc de plus de clients potentiels. Il convient de mentionner que ce service ne représente pas un coût supplémentaire pour les clients, c'est-à-dire que le paiement effectué par les clients est intégral, et la commission pour chaque transaction est assumée par CREDICAMPO.

En mars 2021, 179 clients de CREDICAMPO ont effectué des paiements par le biais de ce réseau de paiement ; toutefois, en septembre 2021, ce chiffre est passé à un total de 2 972 clients, et ce nombre devrait augmenter de mois en mois.

SUMA FINANCIERA AU PANAMA RENFORCE LA RÉSILIENCE DE SES CLIENTS

SUMA Financiera au Panama dispose d'un large portefeuille de produits et de services qui soutiennent le cycle de développement des entreprises et de leurs familles.

En décembre 2020, SUMA Financiera comptait 2 967 clients, dont 42% de femmes et 8% dans le secteur agricole. C'est dans cette dernière catégorie que SUMA Financiera a identifié la fragilité à laquelle ils sont exposés face aux effets et à l'impact du changement climatique, comme les longues périodes consécutives de sécheresse dans les zones d'élevage du pays qui ont affecté les producteurs.

Face à cette vulnérabilité, SUMA Financiera a lancé en 2021 le produit "SUMA Productor", qui offre un financement au secteur de l'élevage en mettant l'accent sur la durabilité environnementale. Il s'agit d'une alternative pour les éleveurs qui leur permet d'augmenter la rentabilité de l'élevage en faisant un meilleur usage de leurs actifs productifs ; cela inclut la réduction de la vulnérabilité du producteur et de l'impact environnemental, l'introduction de pratiques d'adaptation et d'atténuation du changement climatique et l'accès à un financement qui génère des liquidités pour le développement continu de l'activité comme valeur ajoutée au financement.

À ce jour, 23 clients ont été financés, qui ont comme incitation, en plus du taux d'intérêt, une formation par le biais d'un programme conçu à cet effet. Les thèmes abordés lors de la formation sont : l'efficacité environnementale ; les niveaux et équipements technologiques ; la gestion sanitaire, l'assainissement, la gestion des excréments ; le traitement des eaux ; la reproduction, la génétique, entre autres.

BANCO ADOPEM EN RÉPUBLIQUE DOMINICAINE FINANCE ET PROMEUT LES LOGEMENTS VERTS

Banco de Ahorro y Crédito Adopem, dans son processus d'innovation reconnu par des entités internationales telles que la Banque interaméricaine de développement (BID) et la Fondation CODESPA, a identifié la nécessité de soutenir la transformation des conditions de logement et l'accès à des services de base de qualité pour les populations à faible revenu du secteur rural de la République dominicaine. À ce jour, 35 % de la population rurale n'a pas accès à une eau potable constante et de qualité.

Banco Adopem, en décembre 2020, a servi 163 771 clients, dont 66% de femmes et 67% dans le secteur rural, ce qui a influencé l'institution à changer le concept de logement rural en habitat rural, en répondant à la nécessité d'améliorer des aspects tels que l'utilisation de l'espace, le manque de ventilation, l'éclairage insuffisant et le type de construction.

Afin d'améliorer la qualité de vie de ses clients et l'environnement dans lequel ils vivent, elle a conçu un nouveau produit financier avec une approche globale, Eco Vivienda Adopem, avec trois destinations : i) les investissements dans l'eau et l'assainissement (bain, douche, toilettes, filtres à eau, biodigesteurs, etc.) ; ii) l'énergie et l'éclairage (utilisation de panneaux solaires) ; iii) l'infrastructure et les moyens de subsistance (extension de la maison, amélioration de la zone de construction, etc.)

Pour dynamiser le produit, des incitations en matière de taux d'intérêt et un modèle permettant de combiner les prêts pour l'eau et l'assainissement avec les fonds de roulement ont été mis en place. En outre, des alliances ont été développées avec des organisations internationales reconnues dans la promotion de l'accès à l'eau potable et aux conditions d'hygiène pour les plus pauvres, ce qui a permis de définir les zones géographiques, les clients et le type de destinations potentielles. Ces alliances ont permis d'élaborer un plan de formation et de sensibilisation du personnel de terrain et de gestion d'Adopem dans les domaines de l'eau et de l'assainissement, de l'habitat écologique et des énergies renouvelables, entre autres. En septembre, 64 familles ont été financées par ce produit.

PILIER 2 - Utiliser les technologies digitales pour améliorer les opérations dans les IMF

FINSOL AU HONDURAS RENFORCE SES PROCESSUS INTERNES

Au cours des derniers mois, FINSOL de Honduras a adopté d'importants changements au sein de ses processus internes, dans le but de doter son personnel d'outils de travail efficaces et hautement productifs qui permettront de fournir un meilleur service aux clients grâce à de nouvelles solutions technologiques.

C'est avec cette vision que FINSOL a réussi à mettre en œuvre l'Agenda numérique mobile, une application dont la fonction principale est de rationaliser le travail de terrain effectué par les chargés d'affaires et les gestionnaires de recouvrement, et notamment :

- soutenir la gestion du portefeuille sur le terrain.

- contrôler le travail de terrain des agents et des gestionnaires.

- cartographier l'emplacement des clients.

- créer un environnement propice à la demande d'un nouveau prêt.

- fournir des informations aux clients sur l'état de leurs produits.

Résultats :

- des réponses plus rapides et une expérience client améliorée, le temps de décaissement des crédits ayant diminué d'au moins un jour en moins de 10 mois de mise en œuvre.

- le respect du calendrier de travail des conseillers s'est considérablement amélioré, passant de 66 % en décembre 2020 à 97 % en septembre 2021.

- d'ici septembre 2021, 87 % des clients inscrits dans l'agenda numérique mobile sont géolocalisés.

- grâce à l'amélioration de la gestion du portefeuille, la qualité du portefeuille s'est améliorée régulièrement au cours de chaque trimestre, le ratio du portefeuille à risque supérieur à 30 jours ayant diminué de 6 % entre mars 2021 et septembre 2021.

- Se connecter pour poster des commentaires